有“全球梳子第一股”之称的谭木匠净利润连续两年微降,礼盒业务虽贡献超5亿元营收,但广告及推广投入大增248万元,加盟费收入骤降四成。

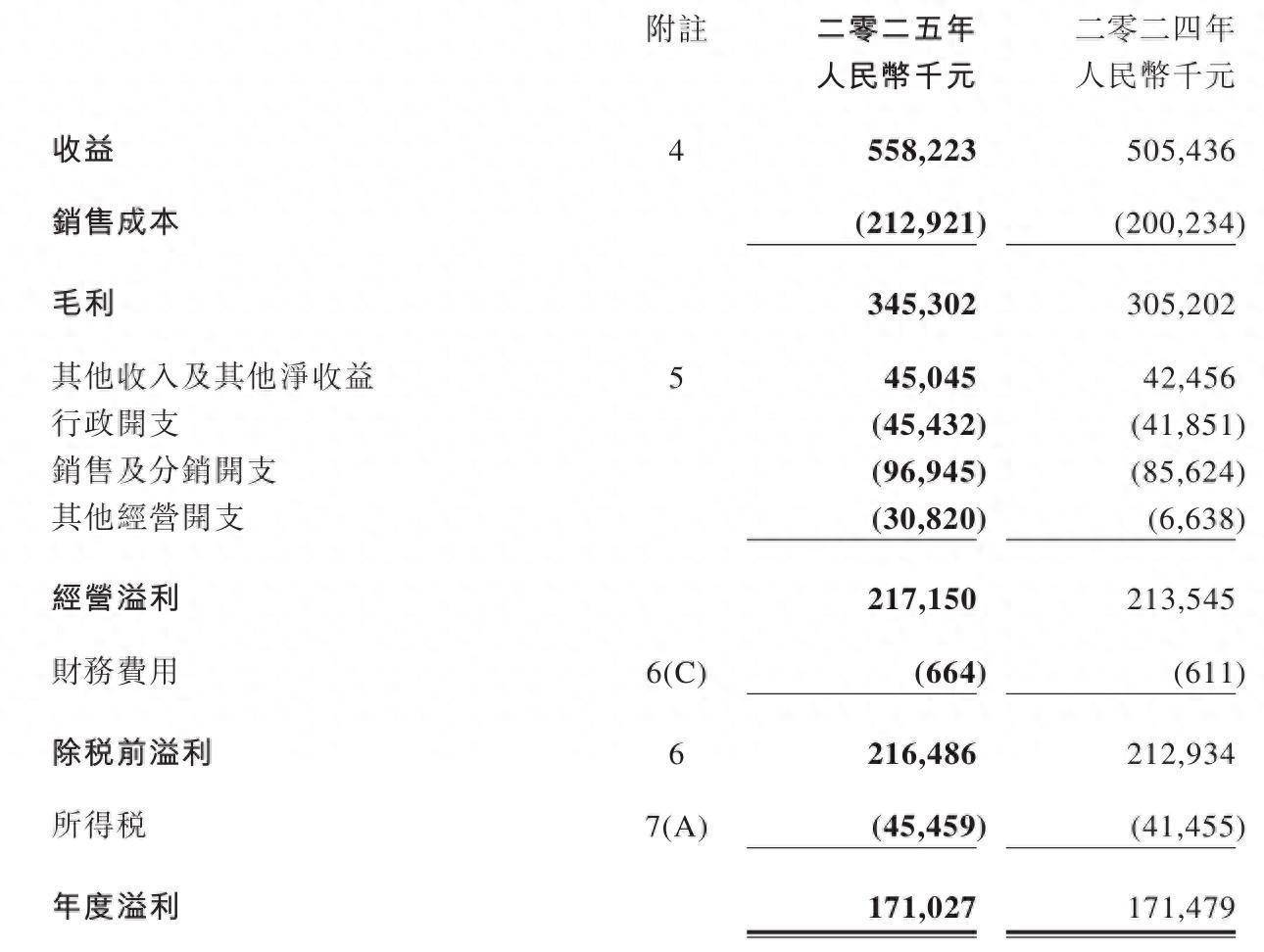

3月27日晚间,谭木匠(00837.HK)发布2025年年度财务公告,公司全年实现营业收入5.58亿元,同比增长10.44%;股东应占溢利为1.71亿元 ,同比微降0.20%,延续了上一年度的下滑态势。

招股书介绍,谭木匠的主要业务为设计、制造及分销“谭木匠”品牌小型木工艺品及饰品;主要在中国经营特许加盟和分销网络,以及在香港、新加坡及中国经营零售店直接销售公司产品。

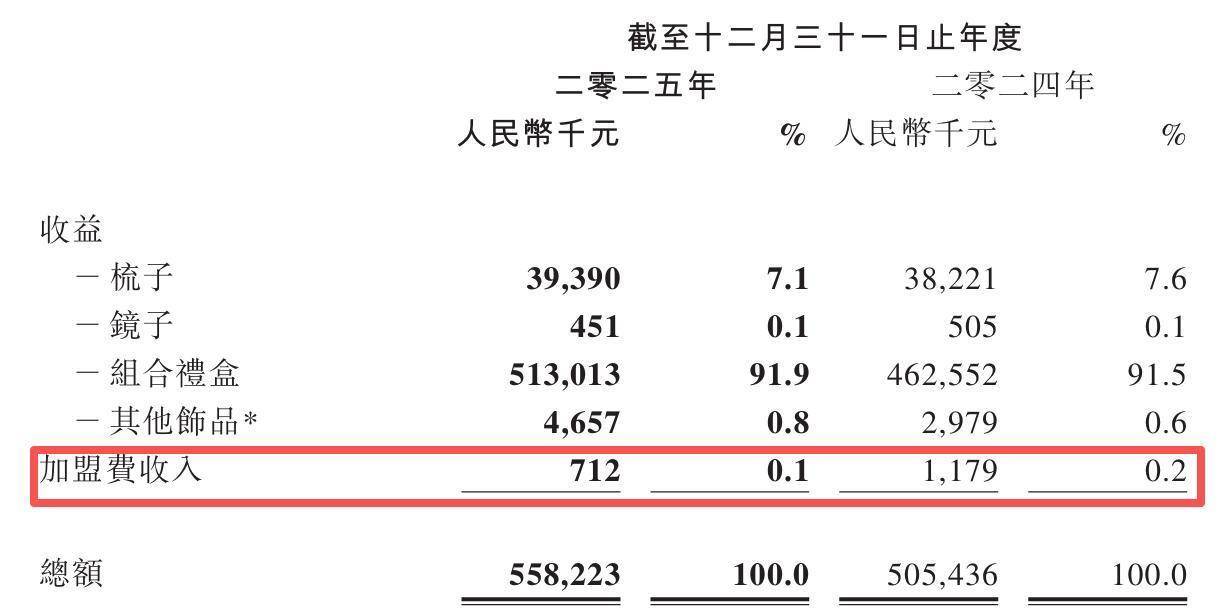

具体产品方面,组合礼盒与梳子作为公司两大收入来源,分别实现5.13亿元和3939万元收益,同比双双增长;毛利率亦由2024年的60.4%提升至2025年的61.9%。

截至2025年末,谭木匠在中国大陆共有1301间加盟店,1间直接经营店。在其他国家及区域共有6间加盟店,在香港有3间直接经营店。店铺总数为1311间,对比于2024年末的1254间增加了57间。

记者注意到,虽然公司加盟店铺总数有所增加,但加盟费收入出现“跳水”。2025年,公司加盟费收入约为71.2万元,与2024年的约117.9万元相比,同比减少39.6%。

与此同时,公司的销售成本约为2.13亿元,较2024年的2亿元增加约6.3%,销售成本增加主要是对应于回顾年度销量增加及销售产品组合之变化所致。

2025年,公司销售及分销开支约9694.5万元,同比增长13.2%,主要受广告宣传及推广费、运输费用、工资及津贴支出增加带动。其中,广告宣传及推广费达3071.4万元,同比增加248.3万元。

线上业务方面,报告期内,公司线上业务完成销售2.57亿元,完成年度目标104.4%,同比增长9.17%。

然而,因公司坚持价格体系,不打价格战,在双十一、双十二、双旦活动期间要求平台剔除了所有的消费券,导致活动期间流量和转化同比略微下滑,传导到11月和12月的销售也同步有所下降。全年其他月份的月均销售增长率保持在11.8%左右。

值得一提的是,2025年公司流动负债为1.15亿元,较上年0.98亿元同比增长17%。其中,应付贸易账款同比增加27.3%。尽管供应商通常给予30日信贷期,但账龄在30日以上的款项占比已达48%。

此外,公司其他应付款项及应计费用同比增加24.8%,主要是由于应付工资有所增加所致。其他应付款项及应计费用之结余额包括应付股息、其他应付款、应计费用、已收贸易按金、退货准备、应付增值税及其他应付非所得税税项及合约负债。

二级市场上,截至3月27日收盘,谭木匠下跌4.00%报7.20港元/股,总市值为17.91亿港元,近一年来公司股价累计上涨约28%。

来源:读创财经

配查信提示:文章来自网络,不代表本站观点。